Split Tech City je zajednica sastavljena od tvrtki, udruga, institucija, meetupa i pojedinaca koji su posvećeni razvoju tehnološkog sektora u Splitu i regiji.

Postani član

U prošloj kolumni sam pisao o razlikovanju investicije i špekulacije, investicijskim klasama u koje možemo investirati te sam spomenuo ETF-ove.

Budući da je ovo posljednja kolumna u ovom serijalu, vjerujem da bi bilo dobro ponoviti neke od dosadašnjih zaključaka:

Ostala nam je još ova posljednja točka za detaljniju obradu, ali prije toga ću se osvrnuti na česte greške pri upravljanju imovinom u našem društvu.

Daleko najveća greška koju vidim u radu s klijentima kroz individualnu edukaciju je gotovo 100% udio nekretnina i/ili gotovine u portfelju. Ovo je posljedica nedostatka financijske pismenosti koja se samo prenosi s koljena na koljeno u svojevrsnom začaranom krugu.

Prije samo 10 ili 20 godina to je donekle bilo razumljivo zbog ograničenog pristupa financijskim alatima i znanju. Danas (osim vlastite pasivnosti) više jednostavno nemamo izgovora.

Činjenica je da moramo raditi na vlastitoj financijskoj pismenosti, a potrebni alati su već tu, nadohvat kažiprsta.

Ne kažem da nekretnine ili gotovina nemaju svoje mjesto u portfelju, ali bitno je razumjeti prednosti i nedostatke pojedinih imovinskih klasa. Nekretnine mogu biti dobar investicijski alat, ali donose u prosjeku znatno više rizika uz niži očekivani prinos od recimo ETF-ova. Jednostavno rečeno, ako imamo samo jednu ili čak nekoliko nekretnina, izuzetno je teško raspršiti (diverzificirati) rizik.

Problem gotovine je, naravno, inflacija. Gotovina koja samo stoji na računu ili prikuplja mizernu kamatu na štednji/oročenju zapravo gubi na vrijednosti. Namjena gotovine bi trebala biti za podmirenje kratkoročnih obveza te za fond za crne dane, a nikako za dugoročno spremište vrijednosti.

S druge strane, dionice i obveznice se smatraju produktivnim oblicima imovine jer imaju ugrađen prinos (dividende kod dionica, odnosno prinos kod obveznica). Osim toga, imaju dugoročnu tendenciju rasta u cijeni (u prosjeku) zbog općeg povećanja bogatstva u ekonomiji. Možemo reći da se njihova cijena temelji na inherentnoj vrijednosti.

Primjerice, kupovinom dionice kompanije kupujemo udio u vlasništvu, odnosno imamo pravo na buduće dividende i sudjelovanje u rastu vrijednosti udjela. Kupovinom obveznice kupujemo nečiji dug (najčešće državni) koju nam ta strana vraća s kamatama. Isto vrijedi i za dioničke, odnosno obvezničke ETF-ove, koji su zapravo fondovi sa tisućama dionica i/ili obveznica.

Neke investicijske klase, poput zlata ili kriptovaluta, nemaju inherentnu vrijednost ili ju je praktički nemoguće procijeniti. Samim time, njihova cijena se temelji isključivo na balansu ponude i potražnje, što čini oboje izuzetno volatilnim (rizičnim) investicijskim klasama.

Ako znamo da smo uglavnom izloženi gotovini i nekretninama te da bi bilo pametno diverzificirati svoj portfelj prema produktivnim oblicima imovine, postavlja se pitanje na koji način to napraviti u praksi.

Alokacija nije rođak pojma lokacija ili nešto slično, već se radi o raspodjeli naših investicija u različite investicijske klase.

Primjerice: imamo sastav (alokaciju) portfelja u omjeru 80% dionica i 20% obveznica. Za praktične svrhe i zbog već navedenih razloga, fokusirat ćemo se na samo ove dvije investicijske klase.

Jednostavno rečeno, dionice i obveznice u obliku ETF-ova su idealan alat za ostvarivanje dugoročnih financijskih ciljeva poput stvaranja bogatstva, povišenja mirovine i slično.

Postavlja se pitanje kako uopće odrediti optimalnu alokaciju za sebe. Za te svrhe ne postoji, nažalost, jedna jedina formula, već je to više umjetnost nego znanost.

Ipak, imamo tri dobre početne točke:

Određivanje osobne tolerancije na rizik ne može biti egzaktno, već se više radi o procjeni vlastitog psihološko-emocionalnog profila.

Budući da smo najgori kada trebamo sami sebe procijeniti, najbolje je riješiti upitnik ovog tipa, poput vrlo popularnog upitnika kompanije Vanguard ili onog koji sam i sam sastavio u sklopu ovog blog posta.

Imajte na umu da je ovo ipak procjena i da su velike razlike između razmišljanja o hipotetskim situacijama i djelovanju u stvarnim situacijama pod utjecajem emocija.

Drugi bitan faktor su povijesni podaci maksimalnog gubitka određene alokacije portfelja. Ako znamo da su dionice više, a obveznice manje volatilne (rizične), onda ove podatke možemo koristiti u smislu određivanja alokacije.

Izaberite postotak gubitka s kojim mislite da biste se relativno ugodno osjećali te koristite to pri odabiru alokacije. Neki od povijesnih podataka za najčešće alokacije su sljedeći:

Naravno, ovo su povijesni podaci i to ne znači da će se tako navedeni portfelji ponašati i u budućnosti, ali su u svakom slučaju vrlo dobar orijentir.

Još brži (i još manje egzaktan) način određivanja alokacije je tzv. Pravilo 120. Jednostavno oduzmite od broja 120 broj svojih godina i dobit ćete preporučeni udio dionica u portfelju. Primjerice: 120 – 30 godina = 90% dionica. Ostatak portfelja čine, naravno, obveznice.

Najveća prednost ovog pravila je njegova brzina, a najveća mana ta što stavlja sve ljude iste dobi u istu kategoriju. A svi znamo da među nama ima raznih psihološko-emocionalnih profila, pa tako i onih vezanih uz već spomenutu toleranciju na rizik.

Općenito je dobra ideja težiti da imamo alokaciju koja će nam omogućavati da mirno spavamo noću. Ako nas brine pad portfelja do te mjere da nam unosi nemir u svakodnevni život, onda je taj portfelj prerizičan za nas.

Kad znamo u koje investicijske klase želimo investirati i u kojem omjeru, preostaje nam još odabrati putem koje platforme (brokera) to želimo napraviti.

Mnogima je asocijacija na riječ “broker” vjerojatno biznismen u odijelu koji vrišti u telefonsku slušalicu u zgradi burze na holivudskom filmu. Ta asocijacija danas ne može biti dalje od istine.

Današnji su brokeri jednostavne aplikacije, prilagođene malom čovjeku.

Nikad u povijesti nije bilo moguće brže, jednostavnije i jeftinije investirati nego danas.

Potreban je mobitel ili računalo, početni kapital koji se kreće od 1 EUR na više i 10 minuta vremena. Baš zato preporučujem svima da krenu investirati sa vrlo malim sumama ili virtualnim računima i prije nego misle da su 100% spremni.

Pretvorba znanja u praksu je uvijek bila najbolji način učenja. Tek tada ćemo naići na rupe u svom znanju i probleme koje nismo u teoriji očekivali. U slučaju modernih brokerskih aplikacija, period učenja je od nekoliko minuta do nekoliko sati za obavljanje osnovnih funkcija (otvaranje računa, prijenos sredstava i trgovanje ETF-ovima).

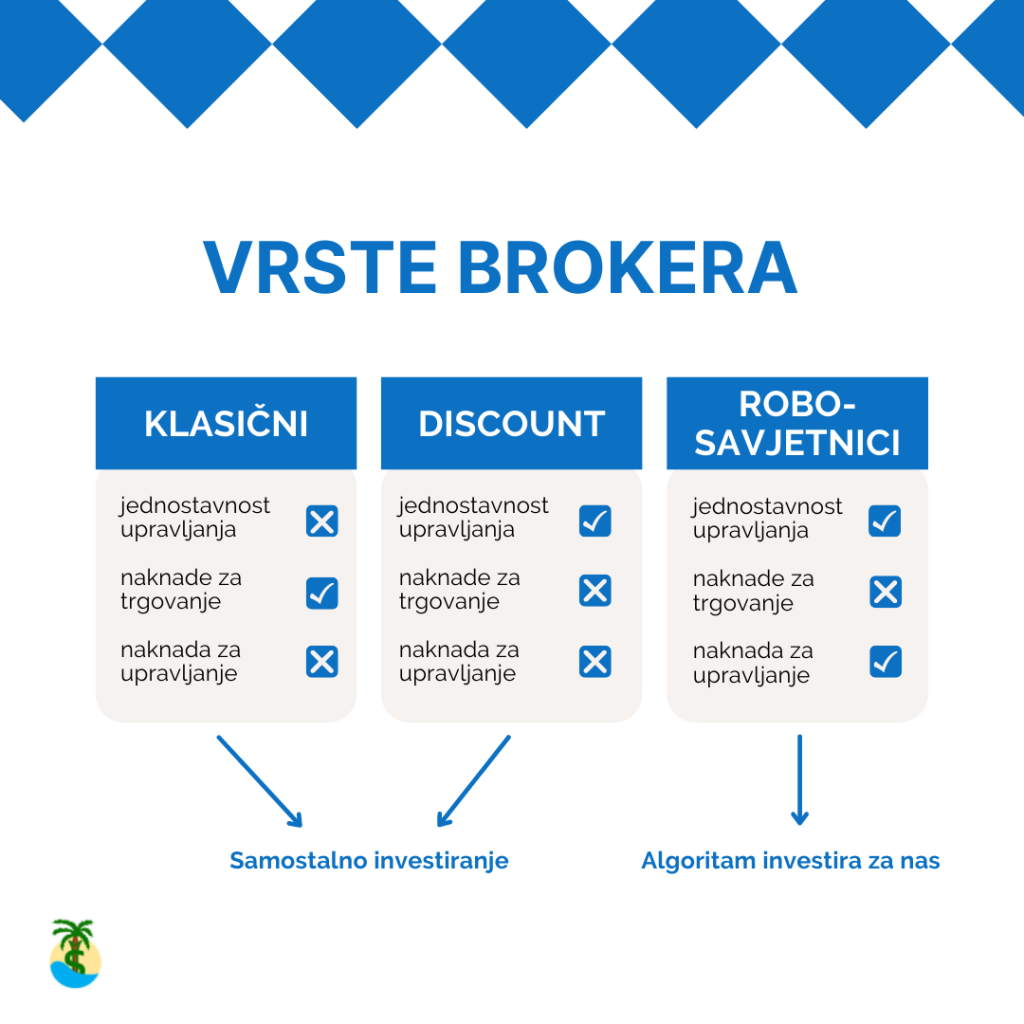

Ugrubo možemo podijeliti brokerske platforme u 3 kategorije: klasični brokeri, discount brokeri i robosavjetnici. Neću ulaziti u detalje svake od 3 kategorije jer sam ih već obradio detaljnije u ovom blog postu.

Recimo samo da svaka od njih ima određene prednosti i nedostatke te da svatko treba odlučiti za sebe putem koje platforme želi investirati, sukladno svojim potrebama. Kratka usporedba ovih kategorija bi izgledala otprilike ovako:

Kratak podsjetnik: ETF-ovi (Exchange Traded Funds) su fondovi kojima se jeftino i jednostavno trguje na burzi putem brokerske platforme. Najčešće tu pričamo o pasivnim i globalno diverzificiranim dioničkim i/ili obvezničkim fondovima, iako je danas ponuda ETF-ova poprilično šarolika.

U praksi, ETF-ovi su samo alat za ostvarenje naših financijskih ciljeva. Pritom slijedimo načela investiranja koja sam spominjao u prošlim kolumnama, poput maksimalne diverzifikacije (raspršivanja) rizika, povoljnog odnosa rizika i prinosa te korištenja moći složene kamate na dugi vremenski rok. Pritom treba paziti i da su investicijske naknade što niže te da su naše investicije porezno optimalne. ETF-ovi zadovoljavaju sve ove kriterije (ako ih pravilno biramo).

Baš ovo su razlozi zašto ETF-ovi zajedno s modernim brokerima predvode revoluciju u investiranju. Njihove naknade su oko 10 puta niže od, primjerice, investicijskih fondova kakve nude banke te ih to čini idealnim izborom za malog investitora. Isto tako, sve više ih koriste i velike financijske institucije, mirovinski fondovi razvijenih zemalja (ne i Hrvatske) itd.

Da vas spasim prolaska kroz sito i rešeto odabira ETF-ova, posvetio sam toj temi poseban blog post.

Kroz ovaj serijal kolumni pokušao sam približiti teme osobnih financija i investiranja malom čovjeku. To nisu teme koje nas trebaju plašiti niti koje bismo trebali izbjegavati.

Realnost je da ćemo se sami morati pobrinuti za dobar dio svoje mirovine. Realnost je da inflacija nagriza vrijednost gotovine i brojnih drugih oblika tradicionalne imovine. Realnost je da su vremena u kojima je investiranje bilo komplicirano i skupo iza nas.

Jednostavno ne postoji razlog zašto svaki građanin ne bi trebao znati osnove osobnih financija i investiranja. Naravno da postoji još cijelo more detalja koje nismo obradili u ovom serijalu, ali ako se držite navedenih principa, to je barem 90% cijele priče.

Nemojte zaboraviti da osobne financije nisu samo matematika i statistika, nego da su možda čak i većim dijelom psihologija i emocije.

Tehnički dio štednje, transfera, otvaranja brokerskih računa i investiranja je danas relativno trivijalan. Ono što je teško je zadržati svoj financijski plan na duge staze, kroz uspone i padove.

Ponavljam da je investiranje, ako se radi kako treba, izrazito pasivno, diverzificirano, dugoročno i – nećemo se lagati – dosadno. Postoji i izreka: “Ako osjećate navalu adrenalina dok investirate, onda ne investirate na pravi način”.

Investiranje je također vjerovanje u daljnji napredak ljudske vrste, koji je nezaustavljiv od samih početaka, a pogotovo u zadnjih nekoliko desetljeća. Kupovinom djelića kompanija koje inoviraju te stvaraju vrijednost svojim proizvodima i uslugama, zapravo pomažemo da se poveća kolokvijalna “pita” ukupnog svjetskog bogatstva.

U moru negativnih vijesti i kataklizmičnih najava, mislim da se isplati biti racionalni optimist te investirati svoje resurse (vrijeme, energiju i novac) na duge staze. “Nuspojava” toga je da ćemo gotovo sigurno postati bogatiji u tom procesu. Ne samo financijski.

Hvala vam na čitanju serijala!

Škrti Otočanin

Podijeli