Split Tech City je zajednica sastavljena od tvrtki, udruga, institucija, meetupa i pojedinaca koji su posvećeni razvoju tehnološkog sektora u Splitu i regiji.

Postani član

U posljednjoj kolumni sam se dotaknuo nekih osnovnih investicijskih pojmova. Nakon upoznavanja s njima, nekako se samo nameće pitanje: u što se uopće isplati investirati?

Ako pogledamo investicijske navike prijašnjih generacija, onda primjećujemo dva dominantna izbora: nekretnine i bankarski proizvodi (štednja, osiguranja i slično).

Razlog gotovo isključivom investiranju u te dvije stvari su nedostatak opcija i pogotovo nedostatak financijskog znanja.

Slijedom toga se nedostatak tog znanja prenio i na iduće generacije, poglavito kroz obitelj, šire društvo i informiranje o investiranju na isključivo jednom mjestu – banci. Ne kaže se bezveze da ne ideš kod frizera pitati ga treba li ti šišanje…

U nedostatku formalnog obrazovanja iz ovog područja,

jednostavno se sami moramo pobrinuti za svoje osobne financije i investicije.

Prvi korak je razlikovanje investicije i špekulacije.

Najbitnije pravilo glasi: ako zvuči predobro da bi bilo istina, onda to vjerojatno i je.

Naravno, u stvarnom svijetu nam često na prvu ruku nije očito radi li se o investiciji ili špekulaciji, ali nam mogu pomoći sljedeći faktori:

Volatilnost je pojam koji označava koliko često i u kojem obujmu cijena investicije raste ili pada. Često se volatilnost uzima kao dobar pokazatelj rizika. Na primjer, obveznice imaju relativno nižu volatilnost (rizik) i niže očekivane prinose od dionica, koje imaju višu volatilnost i više očekivane prinose.

Naravno, ništa u životu nije crno-bijelo, već se u praksi radi o spektru odnosa rizika i prinosa. Slijedom navedenog, nekretnine, obveznice i dionice uglavnom spadaju u investicije, dok trgovanje valutama (FX), kriptovalutama ili raznim financijskim derivatima spada u špekulaciju.

Obveznice i naročito dionice su riječi koje često zvuče apstraktno i/ili rizično prosječnom čovjeku. U stvarnosti se uglavnom radi o nedostatku osnovne financijske pismenosti. Često osjećamo nesigurnost prema nepoznatom.

Ako bismo u najkraćim crtama definirali dionicu i obveznicu, onda bismo to napravili ovako:

Ako vam i dalje ovo zvuči komplicirano i apstraktno, niste jedini. Dobra vijest je da nam je

potrebno samo osnovno znanje o ovim investicijskim klasama kako bismo počeli investirati u njih.

Naravno, ako za to odaberemo pravi način (alat).

Tu dolazimo do fondova, koji sadrže veliki broj dionica i/ili obveznica. Imamo investicijske fondove, koje najčešće prodaju banke i koji su aktivno upravljani, a nasuprot njih imamo ETF-ove, koje možemo samostalno kupiti preko brokera ili robosavjetnika, a koji su pasivni.

Što uopće znači aktivno ili pasivno te koji je optimalan izbor za malog čovika? Aktivno upravljani (investicijski) fond jednostavno znači da postoji fond menadžer koji aktivno odabire dionice ili obveznice koje će biti u sastavu tog fonda. Problema s ovim pristupom ima više, ali najbitniji su:

S druge strane imamo pasivne ETF-ove, čija skraćenica znači Exchange Traded Fund, odnosno fond kojim se trguje na burzi. Radi se uglavnom o pasivnim (najčešće dioničkim i/ili obvezničkim) fondovima koji ne pokušavaju pobijediti tržište, već kupiti presjek cijelog tržišta. Ukratko, oni nude sljedeće prednosti:

Temu ETF-ova sam obradio detaljnije u blog postu “Kompletan vodič kroz ETF-ove za početnike”.

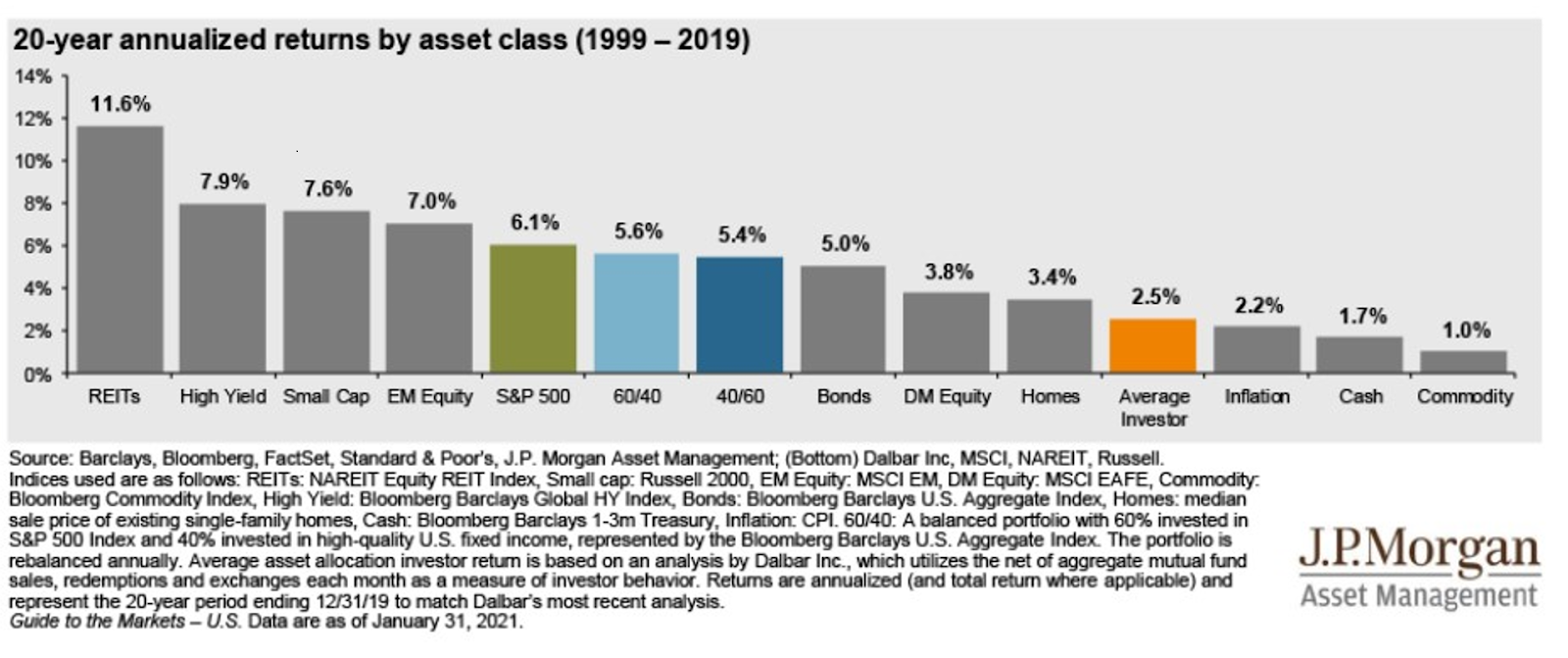

Ironija je u tome da su prosječni prinosi tržišta zapravo – iznadprosječni!

Možda zvuči kontraintuitivno na prvu, ali aktivan investitor u prosjeku ostvaruje tek oko 2.5% prinosa godišnje na svoje investicije, dok su prinosi pasivnih ETF-ova oko 7-9% za dioničke, odnosno oko 3-5% za obvezničke ETF-ove na dugi rok.

Kako je ovo moguće? Vrlo jednostavno – aktivni investitori rade puno više transakcija te gube na tim troškovima. Također, pokušavaju tajmirati tržište, odnosno kupiti jeftino, a prodati skupo. Problem u tome je što to nitko ne može pouzdano raditi na dugi rok.

Laički rečeno – za razliku od brojnih drugih domena ljudskog djelovanja, u investiranju je najbolje biti prosječan.

Jednostavno nije statistički realno da ćemo dugoročno imati više prinose od prosjeka tržišta na dugi rok. Mnogi su pokušali, ali vrlo rijetki uspiju, kombinacijom vještine i sreće. Pročitajte dublju analizu ove teme u ovom blog postu.

U idućoj kolumni ću govoriti o dvije najbitnije odluke prilikom početka investiranja: odabiru alokacije (udjela investicija u ukupnom portfelju) i odabiru brokera putem kojeg uopće možemo investirati.

Podijeli